Zdravotné poisťovne plánujú v roku 2026 opäť zisk. A to je dobrá správa – nie škandál

Po rekordnom sektorovom zisku 57,3 milióna eur v roku 2025 očakávajú VšZP, Dôvera aj Union ďalší kladný hospodársky výsledok.

Úrad pre dohľad nad zdravotnou starostlivosťou (ÚDZS) zverejnil obchodno-finančné plány troch zdravotných poisťovní na rok 2026. Všetky tri – Všeobecná zdravotná poisťovňa, Dôvera aj Union – plánujú skončiť v zisku. V kontexte nedávneho vývoja slovenského zdravotníctva, kedy boli všetky tri zdravotné poisťovne v priebehu roka v strate a VšZP dokonca niekoľko mesiacov hrozilo, že skončí v ozdravnom režime, je to pozitívnou správou. Problémom sektora posledných rokov totiž nikdy nebol v tom, že by poisťovne zarábali priveľa. Problém bol presne opačný.

Vo verejnom diskurze v súvislosti so ziskom zdravotných poisťovní sa totiž roky hovorí o tom, že zisk je niečo neželané alebo dokonca neetické. V prvom rade zisk nie je morálna, ale ekonomická kategória a strata nie je ničím iným než negatívnym ziskom. Ak skončí akákoľvek firma v strate, má to konkrétne negatívne následky.

Tri poisťovne, tri plusové výsledky, jedna skvelá správa

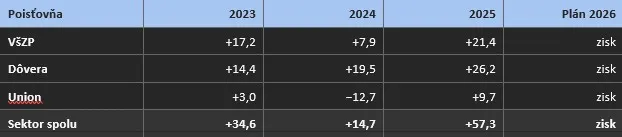

Podľa údajov, ktoré ÚDZS zverejnil 23. apríla 2026, doručili všetky tri zdravotné poisťovne svoje obchodno-finančné plány na rok 2026 v zákonnej lehote a všetky rátajú s kladným výsledkom hospodárenia. Zdravotná poisťovňa Dôvera má v pláne vyplatenie dividendy vo výške 26,2 milióna eur z nerozdelených ziskov. VšZP a Union plán dividend v materiáloch pre úrad neuviedli.

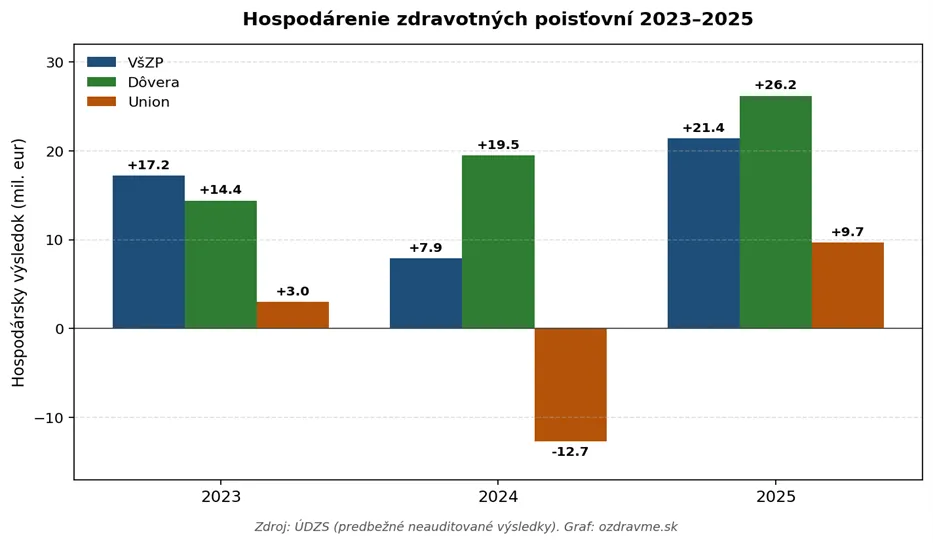

Plánovaný zisk nadväzuje na to, čo sa v sektore stalo v roku 2025. Podľa predbežných neauditovaných výsledkov, ktoré ÚDZS zverejnil vo februári, skončil celý sektor verejného zdravotného poistenia so ziskom 57,3 milióna eur – VšZP +21,4 milióna, Dôvera +26,2 milióna a Union +9,7 milióna. Pre porovnanie, ešte v prvom polroku 2024 boli všetky tri poisťovne spolu v strate 84,8 milióna eur. Obrat nie je kozmetický – je razantný, čo je dobrou správou pre celé slovenské zdravotníctvo.

Trojročný obraz v číslach

Ak sa nebudeme parciálne pozerať na jednotlivé štvrťroky a pozrieme sa na roky 2023 – 2025 vcelku, vidno tri odlišné príbehy, ktoré spája jedno: sektor ako celok sa z krízového polroka 2024 dostal späť do plusu.

Prečo je zisk zdravotnej poisťovne želaný

V slovenskom verejnom diskurze sa pravidelne opakuje myšlienka, že zisk zdravotnej poisťovne je čosi neprístojné. Že ide o peniaze, ktoré „mali ísť na liečbu“ a namiesto toho skončili v zisku zdravotných poisťovní. Táto rétorika je politicky lacná a ekonomicky absurdná. Zisk poisťovne nie je v slovenskom systéme patologický jav ani ekvivalent odtečených peňazí zo systému– práve naopak, je to ukazovateľ, ktorého pozitívna hodnota je pre systém dobrou správou, a ktorého dnešná regulácia je paradoxne jednou z najslabšie zdôvodnených častí slovenského zdravotníckeho práva. Reguláciu zisku zdravotných poisťovní presadila minulá vláda na čele s OĽaNO.

Zisk zdravotných poisťovní nie sú financie, ktoré odtekajú zo systému – je to informácia a ekonomická hodnota. Zisk zdravotnej poisťovne je rozdiel medzi tým, čo poisťovňa vybrala a čo minula. Znamená, že v zdravotníctve v danom roku zdravotná poisťovňa na poistnom vybrala viac, ako minula na nákup zdravotnej starostlivosti. To je v každom inom odvetví považované za signál zdravia, nie za dôvod na rozhorčenie. Zdravotníctvo je také isté ekonomické odvetvie ako akékoľvek iné, i keď, samozrejme, má svoje špecifiká.

Už spomínaná regulácia zisku na 1 % z poistného je regulácia bez jasne definovaného cieľa. Slovenský zákonodarca za roky jej existencie verejne nezodpovedal, čo má táto regulácia za cieľ. Teda okrem toho, že drvivá väčšina politického spektra je fanatickým odporcom zisku zdravotných poisťovní ako takých.

Ak má zastropovanie zisku chrániť solventnosť poisťovne – na to existujú iné, presnejšie nástroje: minimálne základné imanie, požiadavky na platobnú schopnosť, ozdravné plány a v krajnom prípade nútená správa.

Ak má chrániť pacienta pred tým, aby sa z jeho poistného „nezarábalo priveľa“, ide o politickú preferenciu, nie o regulatórny cieľ.

Správnym nástrojom nie je strop zisku, ale úlohy a tvrdé KPI. Zdravotné poisťovne majú byť aktívnym hráčom systému: majú tlačiť na skracovanie čakacích dôb, na dostupnosť starostlivosti v regiónoch, na kvalitu revíznej činnosti, na prevenciu, na výsledky liečby svojich poistencov a na efektivitu kontrol. Ak si štát tieto úlohy zadefinuje a k nim nastaví merateľné indikátory, potom pri poisťovni, ktorá ich plní, neexistuje žiadny zmysluplný dôvod regulovať, aký zisk z toho má. A ak ich neplní, zisk nebude možno dosiahnuť - a kde nie je zisk, nie sú ani dividendy.

Strop 1 % je v tomto zmysle „lenivá“ a zbytočná regulácia, ktorej cieľom nie je nič iné, ako regulovať zisk. Namiesto stropovania zisku má regulátor zadať zdravotným poisťovniam, ale aj celému zdravotníctvu úlohy.

{{odporucane}}

Popri tomuto fundamentálnom argumente má zisk v systéme verejného zdravotného poistenia aj rad celkom konkrétnych, praktických funkcií.

Po prvé, zisk je kapitálový vankúš. Zdravotné poisťovne musia podľa zákona udržiavať vlastné imanie aspoň na úrovni minimálneho základného imania, ktoré je 16,6 milióna eur. Ak sa pod túto hranicu prepadnú, úrad má zákonnú povinnosť nariadiť ozdravný plán – v krajnom prípade hrozí nútená správa (v minulosti mal ÚDZS omnoho silnejšie kompetencie, no práve o možnosť poslať poisťovne do ozdravného plánu alebo nútenej správy ÚDZS prišiel, keď na jeho čele stála tzv. „nezávislá odborníčka“, ktorá dostala pri nástupe do nezávislého úradu jasné politické noty, Renáta Bláhová).

Práve zo ziskov sa toto imanie dopĺňa. V opačnom prípade existuje v princípe jediná možnosť, a to doliatie potrebného kapitálu od akcionára spoločnosti. Práve to sa opakovane stalo – a opäť, počas vlády OĽaNO - štát sa rozhodol selektívne dofinancovať VšZP stovkami miliónov eur, ktoré vložil do štátnej poisťovne cez zvýšenie základného imania. VšZP teda dofinancovali cez dane a odvody en block všetci poistenci vrátane tých, ktorí neboli jej klientami.

Práve príklad VšZP je ideálny pre demonštráciu toho, prečo je zisk zdravotných poisťovní nutný. VšZP už tretí rok po sebe dosiahla zisk a podľa obchodno-finančného plánu najväčšej poisťovne na trhu má poisťovňa skončiť v zisku aj tento rok. V takomto prípade nie je potrebné selektívne dofinancovanie cez akcionára, a navyše formou, ktorá je v princípe nedovolenou štátnou pomocou.

Keď poisťovňa skončí v strate, jej vlastné imanie klesá; keď skončí v zisku, vlastné imanie rastie alebo sa aspoň čiastočne zachováva. Zisk je v tomto zmysle to, čo drží poisťovňu od krízového scenára.

Po druhé, strata je ohrozením. V máji 2024 mala VšZP vlastné imanie na úrovni mínus 3,6 milióna eur – teda technicky pod akýmkoľvek zákonným minimom. V letných mesiacoch roka 2024 bol v hre scenár ozdravného plánu, prípadne nútenej správy najväčšej štátnej poisťovne, reálnou témou. To, čo ju napokon odtiaľ vytiahlo, bol kombinovaný efekt dofinancovania sektora a zisk za druhú polovicu roka 2024, ktorý jej vlastné imanie vytiahol späť nad hranicu 16,6 miliónov eur.

Po tretie, strata sa vždy nakoniec premietne do verejných financií. Pri štátnej VšZP je prepojenie priamočiare: stratu sanuje akcionár, teda štát, teda daňovník. Pri súkromných poisťovniach sa systémový dopad prejavuje inak – cez záväzky voči poskytovateľom, cez tlak na oddialenie platieb, cez tlak na renegociáciu zmlúv nadol. V oboch prípadoch platí, že ziskový sektor je lacnejší pre verejné financie než stratový.

Po štvrté, rezervy znamenajú stabilitu pre nemocnice a ambulancie. Poisťovňa bez dostatočného vlastného imania a bez rezerv je poisťovňa, ktorá v napätých obdobiach naťahuje splatnosť faktúr a vyjednáva o nižších úhradách. Stabilná a solventná poisťovňa je pre poskytovateľov predvídateľnejším partnerom. To je priamy, praktický dôvod, prečo by aj samotní riaditelia nemocníc mali byť radšej, keď poisťovne zarábajú, než keď skĺzavajú do červených čísel.

Inými slovami: zisk zdravotnej poisťovne nie je dôkazom toho, že sa zo systému niečo „ukradlo“. Je to ukazovateľ, že systém v danom roku vyzbieral viac, než minul – čo je predpoklad toho, aby mohol fungovať aj v roku nasledujúcom.

Riziká, ktoré úrad aj poisťovne berú vážne

Plány poisťovní na rok 2026 nie sú napísané s ľahkovážnosťou. Všetky tri zhodne upozorňujú na viaceré riziká, ktoré môžu plánovaný zisk zredukovať alebo úplne zmazať. ÚDZS ich zhrnul do niekoľkých okruhov, pričom žiadny z nich nie je pre sektor nový.

Makroekonomika a výber poistného

Prognóza Ministerstva financií SR na rok 2026 predpokladá mierny nominálny rast miezd, no zároveň pokles zamestnanosti a dopady konsolidačných opatrení na podnikateľské prostredie. Ak sa makroekonomické a daňové prognózy nenaplnia, poisťovne dostanú menej peňazí od ekonomicky aktívnych poistencov, ako s čím rátajú ich plány.

{{suvisiace}}

Nový (negatívny) mechanizmus platby za poistencov štátu

Od roku 2026 funguje platba za poistencov štátu ako vyrovnávacia položka s toleranciou 1,5 %. Zjednodušene: ak sa príjmy od ekonomicky aktívnych poistencov odchýlia od rozpočtu o menej ako 1,5 %, štát nekompenzuje vôbec; kompenzácia sa spustí až nad touto hranicou. Pri sektore, ktorý ročne vyberá zhruba 8 miliárd eur, predstavuje aj „malá“ odchýlka desiatky miliónov eur. Poisťovne toto nastavenie hodnotia ako systémové riziko – oslabuje stabilitu financovania práve v období, keď sa ekonomika spomaľuje.

Lieky, najmä tie „na výnimku“

Výdavky na lieky predstavujú opakujúce sa riziko. V roku 2025 všetky tri poisťovne minuli na lieky viac, ako plánovali, a to dokopy až o desiatky miliónov eur. V roku 2026 sa k tomu pridáva neistota okolo pripravovaných legislatívnych zmien v oblasti úhrad tzv. liekov na výnimku, ktoré môžu výrazne zvýšiť finančné nároky bez primeraného finančného krytia. K tomu sa pridávajú dobiehajúce kategorizácie a nové, drahšie liečivá.

Programová vyhláška a tlak poskytovateľov

Limity v programovej vyhláške počítajú s úspornými opatreniami, nad ktorých realizáciou poisťovne nemajú kontrolu. Ak sa úspory nepodarí presadiť, prostriedky budú chýbať na úhradu starostlivosti, na ktorú boli pôvodne určené. Paralelne sú tu očakávania poskytovateľov ústavnej aj ambulantnej starostlivosti – ak sa ich požiadavky na navýšenie platieb premietnu do zmlúv nad rámec medziročného navýšenia zdrojov, preklopí sa to do prekročenia plánovaných nákladov na jednotlivé druhy zdravotnej starostlivosti.

Radšej kritizujme straty než zisky

V roku 2024 mali slovenské zdravotné poisťovne najhorší polrok za roky a ich finančné zdravie bolo reálnou fiškálnou otázkou. V roku 2025 sa sektor vrátil do plusu 57 miliónov eur a v roku 2026 plánuje v pluse zostať. To nie je dôvod na populistické rozhorčenie, ale dôvod na maličkú oslavu, keďže zdravotné poisťovne sú momentálne zdravou a funkčnou súčasťou zdravotného systému na Slovensku.

Dividenda, ktorú Dôvera v pláne 2026 uvádza, nie je dôvodom na pohoršenie – je to štandardný výstup dobre hospodáriacej poisťovne. Dividenda je odmenou za dobré hospodárenie; bez možnosti vyplatiť si zisk by investor poskytujúci kapitál do regulovaného odvetvia nemal dôvod ten kapitál poskytnúť.

Téza „zisk zdravotnej poisťovne sa rovná zlo“ je populistická skratka.Zisková poisťovňa je poisťovňa, ktorá nestráca schopnosť platiť. A to je vslovenskom zdravotníctve vzácny a cenený stav – nie škandál.

Celý obsah článku je prístupný pre predplatiteľov

Celý obsah článku je prístupný pre predplatiteľov

Momentálne nemáte aktívne žiadne predplatné.